в том, что мы не

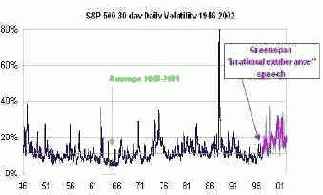

Рис. 4.6. Рост курсовой волатильности индекса акций

Проблема в том, что мы не можем перенести «в лоб» полученные границы

паритетного, равновесного выбора, не учтя на перспективу ряд замечаний, которые

существенно поправляют наши оценки.

Во-первых, бум корпоративных скандалов в США показывает, что оценки

прибыльности предприятий являются завышенными. Это влечет коррекцию

равновесного диапазона PE Ratio с 24-28 (исторически) до 18-22 (на период с 2003

по 2008-2010 гг). Инвестор требует дополнительной премии за риск ввиду

открывшихся новых обстоятельств манипулирования отчетностью. Во-вторых,

долгосрочный инвестор берет в расчет потенциальный рост инфляции по

тенденции с 2 до 3-4% годовых, с восстановлением инвестиционной картины

начала 90-х годов. В пересчете на показатель инвестиционного диспаритета

равновесие оказывается на уровне 0.65 . 0.75. Если в обозримый период инфляция

не возрастет, то PE Ratio на уровне 18-22 . это уровень позитивного диспаритета,

когда можно вернуться к покупке акций.